从去年新冠疫情在美国肆虐以来,美国特朗普与拜登两届政府先后放水超过5万亿美元。

全世界都在关注,我也在前期的几篇经济文里做过预判,就是美国从“放水到收水”的潮汐“收割大法”,什么时候转向。

过去两天,我一直在关注美联储的“议息”会议,因为我预判在这次会议上,美国货币政策会“历史性转向”。

果然,会议结束,今天美联储宣布:

1,每月减少150亿美元的购债规模。

2,维持利率在0%~0.25%保持不变,并且一段时期内不变!

持续放水漫灌全球的美联储,终于决定‘开始收水’,而且是没有缓冲期的立刻执行,这场风暴对大至全球市场,小至你我个人,有哪些影响呢?

壹、缩债,缩表与加息

在以前分析美国从放水到收水的文章里,对美联储的操作手法,一直有“缩表”与“加息”两种判断。

过去经济学家很少把“缩债”作为一个单独的货币政策来分析,甚至很多文章就把“缩债”理解为“缩表”政策的一部分。

这种混淆概念不方便普通大众理解政府货币政策,我来通俗的解释一下。

美联储的“缩债”,指的是;缩减债务购买规模。

缩表,指的是:缩减“资产负债表”。

两者并不是一个概念,但往往作为“延伸配套政策一起使用”。

缩债,指的是美联储每个月减少购债规模,但是购债还在进行,债务总量还是上升的,等于债务依旧在扩张,只是减慢了扩张的速度。

缩表,则是美联储对“资产负债表”进行削减,通俗理解,就是开始“还债”,这个债务减少的过程,才是真正的“债务收缩,货币收水”。

所以现阶段的美国减少债务购买,并不是直接的“收缩政策”,必须连贯配合接下来的“债务缩表”,才是完整的“美元收缩”。

通俗地讲:就是一个无赖现在没有开始还债,只是以前每个月借款1200块,承诺未来少借150块,直到彻底不借钱之后,再进入“还债周期”。

美联储过去执行的“放水政策”,是每个月购债1200亿,这次会议决议:从11月开始,每个月减少150亿的购债规模,如果后续美国经济基本面平稳,将在明年6月结束购债行为。

我们经常说“互联网是有记忆”的,可是绝大多数人很难有针对性的“查找记忆”。

全世界经济学家都将“2020年新冠疫情对全球经济的冲击”与2008年美国次贷危机相比。

那么要判断后续美国政策的后续走向,最好的参照对象就是“当年的奥巴马政府”是怎么做的。

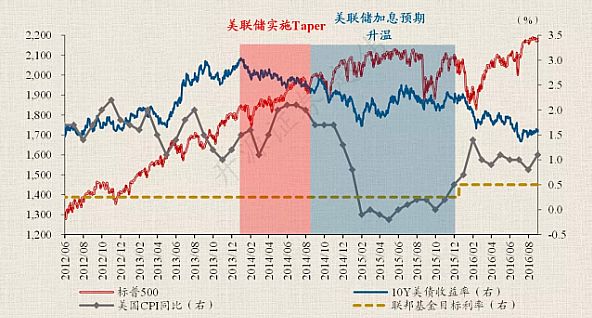

今年美国的经济政策,对标之下,像极了2013年的美国。

这和美国的换届规律类似,经济以8年为循环,2013年的美国是民主党总统奥巴马第二任期的第一年,今年是民主党总统拜登的任期第一年。

2013年12月,美联储会议决议“美元转向”,“从下个月开始缩减购债”。

2021年11月,美联储会议决议“美元转向”,“从本月就开始缩减购债”。

2014年1月~9月,美联储历时九个月,完成了“缩债”过程。

根据这次决议,美联储决定从本月到明年六月,用八个月,完成“缩债”过程。

2014年,美国完成“缩债”周期后,市场一直有“加息”的预期,可是历经一年半,到2015年年底美国才完成一轮加息。

接着又过一年,到2016年年底才进行第二次加息,无论是加息次数还是时间点,都比经济学家预期的要少,要晚。

为什么?

因为2014~2016年的美国经济与就业,恢复非常的缓慢和波折。

今年以来,全球很多专家也预判美国“今年底或者明年中旬”会开启加息,可是这次“缩债”的靴子落地,加息遥遥无期,可见美联储对美国经济的预期,比民间学者要“悲观许多”。

美国的“收水政策”也就比预期怂了很多!

贰、美国转向如何冲击世界

今天美国宣布“美元大转向”,这是对全球经济的“重磅信号”,可是冲击波却小很多。

各国股市,汇率,债市表现都相对平稳,主要是两方面原因。

第一是美国从7月的美联储会议,到9月的美联储会议,都“提前放风”了减缓购债的行为,全球各国对11月开始“缩债”,以及缩债150亿美元的规模都有预判。

所以哪怕连“泡沫最大”,一有风吹草动就“死给你看”的美国股市,都再创新高!

第二个原因,是相比较“加息”和大规模“缩债”,快速“进入缩表”的“美元大转向”相比,美联储对步伐“缓慢而踌躇”,这种小幅度的“减缓放水”,对市场的“翻盘作用”不大。

那么美国这次“缩债”,对全球市场“瞬间冲击”小,综合影响也小么?

这样理解就“大错特错”了。

美国转向步伐虽然小,却也是实实在在的从“无限印钞”转向“有限制减少印钞”。

就在今天,全球黄金,原油都瞬间跌超3%,接下来,困扰我国的原始生产资料长达大半年的“涨价潮”也会开始转向。

在美国宣布“小步转向”的时候,包括英国,加拿大等发达经济体,都开始大步伐的“缩表”,甚至开始放风“加息”。

受美国“潮汐收割”影响最大的巴西,土耳其,俄罗斯等国,则已经开始抢着加息了。

叁、美联储转向能够救美国么?

在美国这场“缩债救国”的谋划中,英国,加拿大,巴西,土耳其都是配菜,最重要的还是“中国能否配合”以及“能否拯救美国经济”两大主流问题。

过去,我们国内一直有“用抛售美债”来威胁美国的民意声音!这种声音,不全对,但有一定道理。

我国购买了1万亿出头的美债,是日本之后的美债第二购买国,过去大笔抛售美债之前,我国长期是美债第一购买国。

可即便是以中国和日本的购买体量,在美债的总构成里,依旧是较小的比重,美债的大头是美联储,第二购买力量是美国国内机构。

许多人认为中国抛售手中10%~20%的美债,就能逼迫美国答应任何条件,这是误判。

那么我国美债购买总比例不大,是不是影响力就小呢?

也不是。所以我才说“认为中国抛售美债能够吓到美国投降”这想法不对,但同时我国购买美债对美国经济影响远超“购债金额”本身。

比如美国这次“缩债”政策之所以这么步履蹒跚,就是因为缩债步伐大了,经济复苏立马中断,就业数据立马打脸。

可是美国通胀已经用“短期性”忽悠了半年,持续半年的高通胀,还叫“暂时性”?美国再不转向,通胀就直接把经济爆掉了。

那么有没有“缩债”压制通胀,同时经济增长不熄火的法子呢?

有的。那就是美联储每月缩减的“购债规模”,中国这样的国家,平稳“增购”,就能保持美联储收水的同时,“购债总规模”不变,支撑经济。

所以这种背景下,哪个国家来接盘这“每个月缩减的150亿美债规模”,就至关重要。

这也是为什么,我国每个月增持和减持美债都只在100多亿,可是美国却要求上门来让我们多购买的原因。哪怕多购买150亿,占比很少,却能填平美联储的缩债规模,让经济平稳转型。

美债对比欧债和日债,回报率已经是很出色的投资标的,可是我们多买,只是赚小钱,却可以辅助“美国续命”。

那么相应的,续命就得按照“续命钱”来谈,拿出足够的发展利益和发展空间来置换。

如果美国继续高傲的“举着碗讨饭”,我们不屑于搭理这乞丐,赚美债的小钱。

肆、这场转向对我们个人有什么影响?

美国这场美元转向,对我们个人有什么影响呢?

其实从我前文可以找到答案,那就是回忆一下,我们2014年~2016年过得咋样!

2014~2016年,是美国上一个从“缩债”到“加息”的渡劫周期,最终配合特朗普的减税政策,美国经济从2016~2018年实现大增长,成功“渡劫”,完成了“加息收割”,直到新冠疫情,将美国的“加息利益”,都给吐了出来。

我们国家的2014~2016年,经济相对平稳,大家收入温和上涨,但是全社会弥漫的最大痛苦是“淘汰过剩产能”。

那几年“淘汰过剩产能”,让前几年大赚特赚的重工业,铁公基叫苦连天,很多人“被带节奏的指责”前几年的4万亿救市政策。

实际上那4万亿,应对的是美国2008年的突然冲击,那时候没有这政策,2008年就崩盘了。2014年之所以“去产能”那么痛苦,外因反而是美国“货币政策逆转”,影响全球货币政策导致的。

所以相应的,我们未来两年也面临2014年一样的困境。

但是今年的中美较量,经历了新冠疫情之后,呈现了全新的国力发展曲线。

美国已经“放水上瘾”,拜登还有3.5万亿美元的刺激计划等着安排,因此这次美国从“缩债”到加息的渡劫难度更大。

同时,我们今年以来,许多行业因为一些政策限制,包括疫情冲击,已经起到了“限制产能”的效果,明后两年,重工业反而不会出现八年前那种“去产能”的撕心裂肺疼痛感。

因此,明年的金融市场,可以参照2014年,国际大宗商品进入降价周期,反而有利于我们明年的投资增加,大项目落地,同时高油价,高煤价对我们日常生活的冲击,也会减小。

至于实体经济和生活选择,还是以稳健为主,具体的大变化,还是要观察美国能否完成“从缩债到加息”的大渡劫。

在美国成功加息之前,都是我们稳定生活,推进改革的战略机遇期!

责任编辑:搁浅

透视西方民主真相、解读新闻热点事件、剖析舆情事态走向、更多精彩原创时评。

敬请关注西征网微信,扫描二维码免费订阅。